金利上昇のニュースが続くなか、「変動金利のままで大丈夫かな」「借り換えたほうが得なのだろうか」と気になっている方は多いと思います。実は金利が上がる局面だからこそ、より低い金利・有利な条件への借り換えで総返済額を大きく減らせるケースがあります。この記事では、金利上昇局面で変動金利に借り換えるメリット、銀行によって違う「金利の上がり方」、残高×残年数で見る損得の目安、そして東京都台東区で利用できる栃木銀行という選択肢まで、渋谷の独立系FPが中立的に整理します。

📌 この記事の要点

- 借り換え時に決まる優遇幅(金利引下げ幅)は多くの銀行で完済まで一定。今後金利が上がっても、その差はずっと続くためメリットが残りやすい。

- 同じ「変動金利」でも、基準金利が連動する指標(市場金利/短期プライムレート/各行独自)が違い、金利上昇のタイミングと幅が銀行で異なる。

- 借り換えメリットが出るかは「残高×残年数×金利差」と諸費用のタイプで決まる。諸費用が安い定額型なら、より小さい残高・残年数でもメリットが出やすい。

- 金利・条件・団信は銀行で大きく異なる。金利の低さだけでなく優遇条件の達成可否・団信の保障・連動指標を合わせて比較することが大切。

- 東京都台東区にお住まい・お勤めの方などは、栃木銀行が低めの金利+定額手数料という選択肢になる場合がある(取扱対象・金利は要確認)。

なぜ今、住宅ローンの借り換えを考えるのか

日本銀行の利上げを受けて、住宅ローンの変動金利も上昇局面に入っています。数年前に契約した変動金利や、優遇幅が小さめの契約のままだと、足元の最優遇金利(0.8〜1.0%前後)より高い金利を払い続けていることがあります。残高が大きく残年数が長いほど、低い金利・有利な条件への借り換えで総返済額を減らせる余地が生まれます。

「変動金利が上がってきたから、固定にしたほうがいいのでは」と考える方は多いのですが、選択肢はそれだけではありません。より条件のよい変動金利に借り換えることで、上昇局面でも返済負担を抑えられる場合があります。まずは、今のご自身の金利が足元の水準と比べて高いかどうかを確認することが出発点です。

固定金利(当初10年固定・全期間固定フラット35など)は、執筆時点で2.6〜3.2%前後と、変動金利より高い水準です。固定は「将来の金利上昇リスクを回避するための保険料を前払いする」性質のもの。返済額が確定する安心と引き換えに、当面のコストは増えます。どちらが良い・悪いではなく、返済額の安定をどれだけ重視するかで選び方が変わります。

金利上昇局面で「変動金利」に借り換えるメリット

変動金利の適用金利は「基準金利 − 優遇幅(引下げ幅)」で決まり、優遇幅は契約時に決まって多くの銀行で完済まで一定です。つまり、今より大きな優遇幅で借り換えておけば、その後に基準金利が上がっても、優遇幅のぶんは下がったままで続きます。金利上昇局面でも借り換えのメリットが残りやすいのは、この仕組みのためです。

ポイントは、適用金利の差が「一時的なキャンペーン」ではなく、金利の引き下げ幅(優遇幅)として契約に固定されることです。たとえば現在の優遇幅より0.5%大きい優遇で借り換えられれば、将来どれだけ金利が上がっても、同じ指標に連動する限りその0.5%ぶんは有利な状態が続きます。

- 優遇幅は完済まで一定(多くの銀行):今後の金利上昇局面でも、借り換えで得た金利差は維持されやすい。

- 総返済額を圧縮できる:残高・残年数が大きいほど、わずかな金利差でも数十万〜数百万円の差になる。

- 連動指標を見直せる:後述のとおり、上がり方の異なる指標へ移ることで上昇リスクの「質」も変えられる。

ただし、優遇幅が一定でも基準金利が上がれば適用金利は上がります。借り換えは「金利上昇リスクをゼロにする」ものではなく、「同じ上昇局面でも、より有利な位置からスタートする」ための手段です。また、優遇幅は借り換え時点の水準で確定するため、検討するなら早めに条件を把握しておくことが大切です。

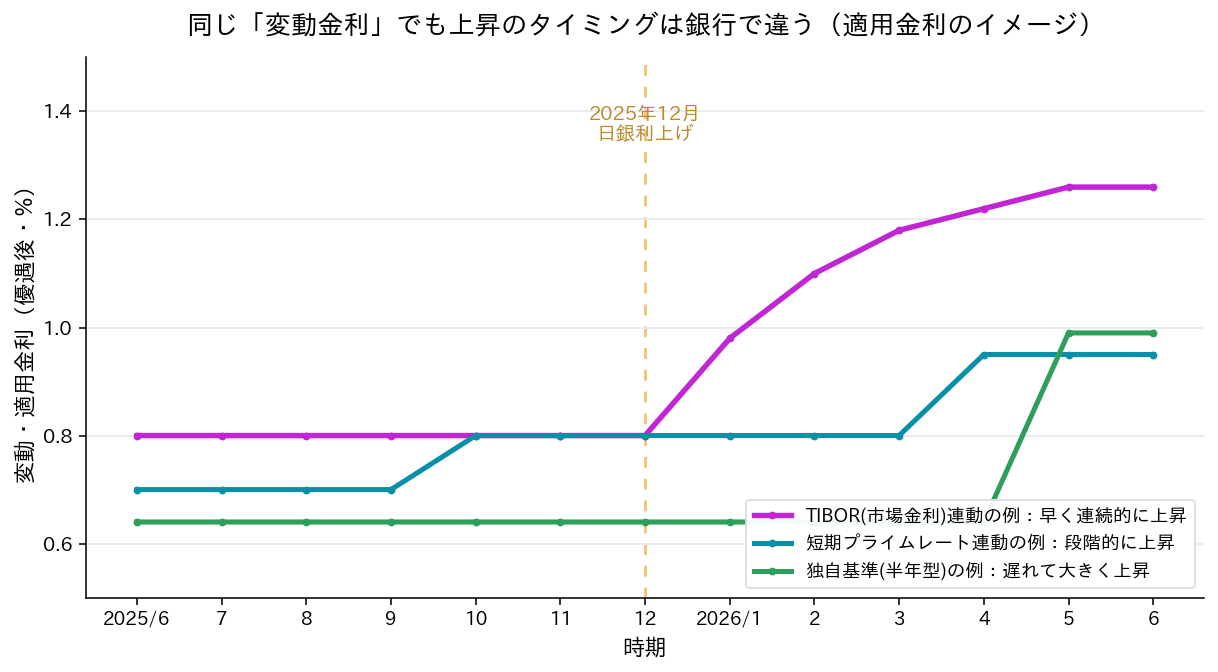

同じ「変動」でも違う——参照金利と金利上昇のタイミング

「変動金利」と一口に言っても、基準金利が何に連動するかは銀行で異なります。市場金利(TIBOR)連動、短期プライムレート連動、各行独自基準など。連動する指標が違うと、日銀の利上げがいつ・どれくらい反映されるかが変わります。優遇幅の比較だけでは見えない、重要な違いです。

下の図は、同じ変動金利でも、銀行によって金利上昇のタイミングが違ったことを示すイメージです。2025年12月の日銀利上げのあと、市場金利(TIBOR)連動の銀行は早く・連続的に、短期プライムレート連動の銀行は段階的に少し遅れて、独自基準(半年型)の銀行はさらに遅れて大きく上昇する、といった違いが見られました。

| 連動指標のタイプ | 銀行の例 | 上昇局面での特徴 |

|---|---|---|

| TIBOR(市場金利)連動 | 楽天銀行 など | 市場の利上げ観測を反映しやすく、比較的早く・連続的に動く傾向。毎月見直しの場合も。 |

| 各行独自/市場金利連動 | PayPay・auじぶん・SBI新生 など | 各行が市場金利をもとに独自決定。SBI新生は半年型で、日銀の利上げ幅(0.25%)より大きい0.35%引上げの例も。 |

| 短期プライムレート連動 | りそな・住信SBI・メガバンク など | 日銀の政策金利に概ね連動。各行裁量で改定され、反映にラグが生じやすい。 |

たとえば現在TIBOR連動の銀行で借りている場合、短期プライムレート連動の銀行へ借り換えると、適用金利が下がるだけでなく上昇の「連動の仕方」も変わります。ただし短期プライムレート連動でも上昇リスクが無くなるわけではありません。また、一部のネット銀行には返済額の急変を抑える「5年ルール・125%ルール」が無い場合があり、その場合は金利上昇が返済額に早く反映されます。ルールの有無も確認ポイントです。

残高×残年数で見る「借り換えメリットが出る目安」

借り換えで得かどうかは「残高 × 残年数 × 金利差」と「諸費用」で決まります。下のクロス表は、金利差0.7%(例:1.6%→0.9%)で借り換えた場合の総返済の削減額から、定率型の諸費用(借入額×2.2%+登記等)を差し引いたネットのメリットの目安です(元利均等・概算)。プラスのセルが「メリットが出やすい」目安です。

| 残高\残年数 | 10年 | 15年 | 20年 | 25年 | 30年 |

|---|---|---|---|---|---|

| 1,000万円 | −7万 | +12万 | +32万 | +53万 | +74万 |

| 1,500万円 | −2万 | +27万 | +57万 | +88万 | +121万 |

| 2,000万円 | +3万 | +42万 | +82万 | +124万 | +167万 |

| 3,000万円 | +14万 | +72万 | +132万 | +195万 | +259万 |

| 4,000万円 | +25万 | +102万 | +182万 | +265万 | +351万 |

| 5,000万円 | +36万 | +132万 | +233万 | +336万 | +444万 |

※ 金利差0.7%・元利均等・概算。諸費用は定率型(事務手数料 借入額×2.2%+登録免許税0.4%+司法書士報酬等 約18万円)として試算。金利差が大きいほど、また残高・残年数が大きいほどメリットは増えます。

定率型(手数料が借入額の2.2%)の場合、目安は残高2,000万円以上・残年数15年以上。ここを超えると諸費用を差し引いてもメリットが出やすくなります。一方で、残高が小さい・残年数が短いと、諸費用に負けてメリットが出にくくなります。

💡 諸費用が安い「定額型」なら、より小さい残高・残年数でもメリット

事務手数料が定額型(数万円)の銀行(後述の栃木銀行など)なら、諸費用が大きく下がります。上のクロス表の各セルにおおよそ+16〜105万円が上乗せされるイメージで、残高1,000万円・残年数10年程度からメリットが出やすくなります。「残高が大きくない」「残りが短め」という方こそ、定額型の諸費用が効いてきます。

銀行別の金利・条件・団信の比較(2026年6月時点)

変動金利での借り換え候補を、金利・主な優遇条件・無料付帯の団信・連動指標で比較したものです。金利は2026年6月時点の各行公式の最優遇(引下後)で、いずれも優遇条件の達成が前提。金利は毎月変わるため、必ず各行の最新情報をご確認ください。

| 銀行 | 変動金利 (最優遇) |

主な優遇条件 | 無料付帯の団信(主なもの) | 連動指標/返済額ルール |

|---|---|---|---|---|

| PayPay銀行 | 0.85% | ソフトバンク回線契約等(通常0.98%) | 一般+全疾病・自然災害保障 | 市場金利連動/5年・125%ルールなし |

| りそな銀行 | 0.94% | WEB完結+サービス利用 | 一般団信 | 短期プライムレート連動/5年・125%ルールあり |

| 住信SBIネット銀行 | 0.95% | 物件価格80%以下での借換 等 | 一般+3大疾病50%+全疾病(50歳以下) | 短期プライムレート連動 |

| SBI新生銀行 | 0.99% | SBIハイパー預金の開設(通常1.08%) | 一般+全疾病(50歳未満) | 独自決定(半年型)/5年・125%ルールなし |

| みずほ銀行 | 1.025% | ネット手続きで最優遇(審査で優遇幅が変動) | 一般団信 | 短期プライムレート連動/5年・125%ルールあり |

| auじぶん銀行 | 1.029〜1.179% | セット割(最大−0.15%) 等 | がん50%団信込 | 独自決定/5年・125%ルールあり |

| 栃木銀行 (東京都台東区など) |

0.7%台〜0.8%台 (要確認) |

WEB事前申込+アプリ連携+給与振込指定 等 | 一般団信(八大疾病は上乗せ) | 店頭金利を毎月見直し(市場金利連動) |

※ 2026年6月時点・各行公式の最優遇(要確認)。最優遇は優遇条件の達成が前提で、未達の場合は金利が上がります。団信の無料特約には年齢上限(多くは満50歳前後)があり、ご年齢で付帯可否が変わります。事務手数料は多くが定率2.2%、栃木銀行は定額型(数万円)も選べます。出典:各行公式サイト。

金利だけで選ばないための3つの視点

- 優遇条件の達成可否:回線契約・預金開設・WEB完結・給与振込指定など、条件を満たせるかで適用金利が変わる。

- 団信(保障)の手厚さ:がん・3大疾病・全疾病などの無料付帯は銀行で差が大きい。金利+保障で比べる。

- 連動指標・返済額ルール:上昇局面での上がり方、5年・125%ルールの有無まで見る。

東京都台東区で借り換え検討中の方へ——栃木銀行という選択肢

栃木銀行の住宅ローンは、低めの変動金利+定額型の事務手数料が特徴で、高額借入や「諸費用を抑えたい」方に向く場合があります。ただし取扱できる対象は地域・条件により限られます。東京都台東区にお住まい・お勤めの方などが対象になる場合がありますが、最新の取扱条件・金利は栃木銀行の公式情報で必ずご確認ください。

栃木銀行(住宅ローン借り換え)の主な特徴

- 低めの変動金利:執筆時点でネット銀行と比べても低い水準の選択肢の一つ(金利は要確認・変動します)。

- 定額型の事務手数料:事務手数料が定額(数万円)のコースを選べ、定率2.2%型と比べ高額借入ほど諸費用を抑えやすい(その場合は金利がわずかに上乗せ)。

- 保証料なし型あり・八大疾病団信:保証料なしのコースや、上乗せで八大疾病団信などの保障も。

- 取扱対象は地域・条件に限り:WEB事前申込+アプリ連携+給与振込指定などの条件あり。東京都台東区など対象エリア・条件は要確認。

「諸費用が安い定額型」は、前章のクロス表で見たとおり、残高や残年数がそれほど大きくない方でもメリットが出やすくなる効果があります。東京都台東区で借り換えを検討中で、対象条件に当てはまりそうな方は、候補の一つとして比較してみる価値があります。金利・取扱条件は変わりますので、申込前に必ず公式の最新情報をご確認ください。

借り換えの諸費用と、見落としやすい注意点

借り換えには、事務手数料(定率2.2%または定額)・登録免許税・司法書士報酬・印紙税などの諸費用がかかります。定率型では借入額×2.2%が中心となり、高額借入ほど金額が大きくなります。金利差による削減額がこの諸費用を上回るかが、借り換え判断の分かれ目です。

| 費用項目 | 目安 |

|---|---|

| 事務手数料 | 定率型:借入額×2.2%/定額型:数万円(金利わずかに上乗せ) |

| 登録免許税(抵当権設定) | 借入額×0.4% |

| 司法書士報酬・抵当権抹消・印紙等 | 合計 約18万円前後(概算) |

見落としやすい注意点

- 住宅ローン控除への影響:借り換えで控除の継続要件・残存控除期間・年末残高が変わることがあります。控除メリットも含めて総合的に判断が必要です。

- 団信は新規加入・健康状態の審査:借り換えは新たな団信加入が必要です。健康状態によっては加入できない・保障が限定される場合があります。

- 優遇条件・連動指標は契約前に商品説明書で確認:条件未達だと金利が上がります。連動指標・5年/125%ルールの有無も要確認です。

住宅ローン控除や名義・贈与に関わる点は税務判断を含みます。具体的な税務・法的判断については、税理士・弁護士へのご相談をお勧めします。

📝 借り換えを検討する前に確認したい5点

これらが分かると、メリットの有無を具体的に試算できます。

- 現在の適用金利と借入先:足元の最優遇(0.85〜1.0%前後)と比べて高いか。

- 残高と残年数:償還予定表で正確に確認(クロス表の判断材料)。

- 団信の健康状態:借り換えは新規の団信審査・新たな加入が必要。

- 優遇条件の達成可否:給与振込・回線契約・WEB完結・預金開設など。

- 住宅ローン控除の残り期間:借り換えで控除がどう変わるか。

【実例】借り換えで総額約900万円のメリットが出たA様

先日ご相談くださったA様は、残高が大きく残年数も長い変動金利のローンをお持ちでした。現在の適用金利が足元の最優遇水準より高めだったため、変動→変動の借り換えを試算したところ、諸費用を差し引いても総額で約900万円のメリットが見込める結果になりました。

A様の現在の金利は、数年前の契約時から基準金利が上がったこともあり、足元のネット銀行・メガバンクの最優遇(0.85〜1.0%前後)より高い水準でした。残高が大きく残年数も長かったため、わずかな金利差でも総返済額への影響が大きい状況です。

FPisでは、複数の銀行について金利・諸費用・団信・連動指標を並べて比較し、それぞれで総返済額がどう変わるかを「見える化」しました。条件達成の可否やご年齢による団信の付帯可否まで含めて検討した結果、諸費用を差し引いても総額約900万円の削減が見込める案が見つかりました。

大切なのは、金利の低さだけで飛びつかないこと。優遇条件を満たせるか、団信の保障は十分か、上昇局面での上がり方はどうか——これらを合わせて選ぶことで、納得して借り換えを進められます。

※ プライバシー保護のため、ご相談内容は趣旨を変えない範囲で匿名化・一部調整しています。金額は一定の前提に基づく試算・概算であり、効果を保証するものではありません。

「うちの場合、借り換えると本当に得?」——その答えを、数字で見える化してみませんか?

FPisは、特定の金融機関に偏らない中立的な立場で、複数行の金利・諸費用・団信・連動指標を比較し、あなたに合った借り換えの判断材料を整理します。東京都台東区の方の栃木銀行のご相談にも対応します。初回相談は90分無料です。

住宅ローン借り換えに関するよくある質問

金利上昇局面でも変動金利に借り換えるメリットはありますか?

残高や残年数がどれくらいあれば借り換えメリットが出ますか?

同じ「変動金利」なのに、なぜ銀行で上がり方が違うのですか?

東京都台東区ですが、栃木銀行で借り換えできますか?

金利が一番低い銀行を選べばよいですか?

借り換えで住宅ローン控除はどうなりますか?

借り換えにはどんな費用がかかりますか?

変動と固定、どちらに借り換えるべきですか?

東京・渋谷のFP事務所FPisが選ばれる理由

FP事務所FPis(エフピス)は、東京都渋谷区に拠点を置く独立系FP事務所です。代表の石田健雄はCFP®認定者で、第一生命に35年勤務し、100世帯超のお客様のお金の課題に向き合ってきた実績を持ちます。特定の金融機関に偏らない中立的な立場で、住宅ローンの借り換え比較も含め、FP相談・保険・証券をワンストップで提供します。

石田 健雄(いしだ たけお)|FP事務所FPis代表

CFP®・1級FP技能士。第一生命に35年間勤務後、2025年4月に独立開業。100世帯超のライフプラン・保険・資産運用・相続をサポート。渋谷区渋谷2-19-19 ワコー宮益坂ビル5階。対面・オンライン・LINE・電話で対応。

対応エリア:東京都渋谷区周辺・首都圏全域(オンライン可)

「70歳まで働き続けたい。

だからこそ、今このタイミングで独立するべきだ」

石田は第一生命に35年間勤め、本社所属のFPとして多くのお客様に向き合ってきました。40代で個人向け営業の最前線に立った4年間は「会社人生で最も充実していた」と振り返るほど手応えのある日々でした。

とりわけ印象に残っているのが、ご家族への寄り添いサポートです。複雑な手続きを一緒に進めてさしあげると「本当に助かりました」と感謝の言葉をいただきました。「お客様の役に立てる喜び」——その体験が石田の原点です。

2025年3月末に第一生命を退社し、翌4月1日にFPis(エフピス)の看板を掲げました。

📰 出典:「第一生命『黒字リストラ』1000人募集に約2倍応募」(日経BP / Human Capital Online)

FPisが提供できる5つの強み

- 独立系の中立性:保険会社・証券会社・銀行のいずれにも属さず、お客様の利益を最優先

- ワンストップ対応:FP相談・証券・保険を一貫サポート

- 伴走型の継続サポート:年1回以上のフォローアップで継続的に見直し

- 専門家ネットワーク:税理士・弁護士・司法書士・不動産コンサルタントとの連携体制

- 初回相談90分無料:伴走サポート1年間も無料

📍 FP事務所FPis(エフピス)

東京都渋谷区渋谷2-19-19 ワコー宮益坂ビル5階(渋谷駅・宮益坂口から徒歩約5分)

対面・オンライン・LINE・電話・メール、すべてに対応。東京都台東区をはじめ首都圏以外からもオンラインでご相談いただけます。

出典・参考

本記事の金利・条件は、各行公式サイトおよび一般に公開された情報(2026年6月時点)に基づく目安です。金利・諸費用・条件は毎月更新され、審査結果・契約日により変わります。実際のご契約前には各行の最新の商品説明書でご確認ください。

- 各行公式サイト(住宅ローン・変動金利・団信の条件、2026年6月時点)

- 日本銀行「長・短期プライムレートの推移」 https://www.boj.or.jp/statistics/dl/loan/prime/prime.htm

- 全国銀行協会 TIBOR(日本円TIBOR)、SUUMO住宅ローン金利一覧、各種金利比較情報(2026年6月時点)

本記事は一般的な情報提供を目的としたものであり、特定の銀行・金融商品の購入・契約を勧誘・推奨するものではありません。掲載の金利・条件・金額は2026年6月時点の各行公式情報等に基づく目安・試算であり、将来の成果や結果を保証するものではありません。金利・諸費用・優遇条件・団信の内容は毎月更新され、審査結果や契約日により変わります。実際のご契約前には各金融機関の最新の商品説明書(金利変動リスクの説明を含む)をご確認ください。栃木銀行の取扱対象・条件・金利は地域や時期により異なるため、公式情報で必ずご確認ください。住宅ローン控除・名義・贈与に関わる税務、法的判断については、税理士・弁護士など各分野の専門家へのご相談をお勧めします。