「なんとなく貯金はしているけれど、このままで将来は大丈夫だろうか」——多くの方が抱くこの漠然とした不安の正体は、たいてい「先が見えないこと」です。ライフプラン(人生の収支の見える化)は、その不安を「いつ・いくら必要で、今からどう備えるか」という具体的な行動に変えてくれます。この記事では、ライフプランがなぜ重要なのか、年代別にチェックすべきポイント、そして計画の有無で生涯の貯蓄がどれだけ変わるかを図で解説します。

📌 この記事の要点

- ライフプランとは「人生の収入と支出を時間軸で見える化」すること。漠然とした不安を、具体的な準備に変えられる。

- 同じ収入でも、計画的に備えるかどうかで生涯の貯蓄は大きく変わる。早く始めるほど「時間」を味方にできる。

- 年代ごとに確認すべきポイントは異なる。20〜30代は土台づくり、40〜50代は教育費と老後準備の両立、60代以降は取り崩しの設計。

- ライフプランは一度作って終わりではなく、ライフイベントや制度改正に合わせて見直すことが大切。

- 独立系FPと一緒に作ると、中立的な立場で家計・保険・運用・相続まで一貫して設計・伴走してもらえる。

なぜ今、ライフプランが重要なのか

ライフプランとは、結婚・出産・住宅・教育・退職・老後といった人生のイベントにかかるお金を時間軸で見える化し、将来の家計を予測することです。長寿化や物価上昇、年金不安が広がる今、「なんとなく」ではなく数字で備えることが、安心につながります。

人生100年時代といわれる今、お金と向き合う期間はかつてないほど長くなりました。一方で、物価の上昇、年金制度への不安、働き方の多様化など、将来の見通しは立てにくくなっています。

こうしたなかで頼りになるのがライフプランです。いつ、どんなライフイベントがあり、それぞれにいくらかかるのか。収入と支出を時間軸に並べて「見える化」することで、次のような効果が得られます。

- 不安が具体的な課題に変わる:「漠然と不安」から「65歳時点で◯◯万円不足しそう」へ。やるべきことが明確になります。

- 早く動けば選択肢が増える:時間を味方にできるほど、無理のない積立や運用で備えられます。

- 家族で共有できる:教育方針や住宅、老後の暮らし方を、家族で同じ地図を見ながら話し合えます。

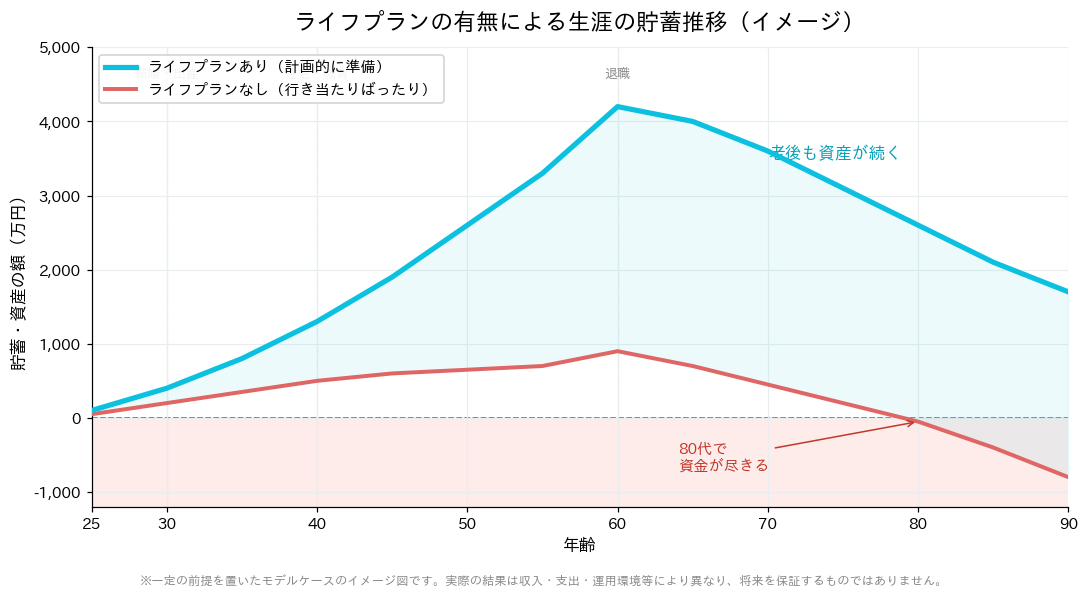

図で見る:ライフプランの有無で「生涯の貯蓄」はこう変わる

同じような収入でも、計画的に備える場合とそうでない場合では、生涯の貯蓄推移は大きく変わります。下の図は、ライフプランの有無による資産推移のイメージです。計画があると、教育費や住宅などの大きな支出を乗り越えつつ、老後も資産を保ちやすくなります。

「収入が多ければ安心」とは限りません。大切なのは、入ってくるお金をいつ・どこに配分するかという設計です。次の図は、ライフプランがある場合とない場合で、生涯の貯蓄・資産がどう推移するかを表したイメージです。

ライフプランがない場合(赤線)は、その時々の支出に流されて貯蓄が伸び悩み、老後の取り崩しに耐えきれず、図では80代で資金が底をついてしまいます。一方、ライフプランがある場合(青線)は、早くから計画的に積立・運用を行い、教育費や住宅などの山を越えながら、老後も資産を保ち続けています。差を生むのは収入の多さではなく、「準備の有無」と「始める時期」です。

年代別・ライフプランでチェックすべきポイント

ライフプランで確認すべきことは、年代によって変わります。20〜30代は家計の土台づくりと積立の習慣化、40〜50代は教育費と老後資金の両立、60代以降は年金と資産の取り崩し設計が中心になります。今の自分の年代の「やるべきこと」を確認しましょう。

| 年代 | 主なチェックポイント |

|---|---|

| 20〜30代 | 家計の把握、先取り貯蓄の習慣化、NISA等で少額から積立、保険は必要最小限 |

| 40代 | 教育費ピークへの備え、住宅ローンの管理、収入ピーク期の運用拡大、保障の見直し |

| 50代 | 老後資金の本格準備、退職金の使い道、ねんきん定期便の確認、親の介護・相続 |

| 60代 | 年金受給の設計(繰下げ等)、資産の取り崩し計画、医療・介護への備え、就労継続 |

| 70代〜 | 資産寿命の管理、認知症・相続への備え、計画的な取り崩しと贈与 |

20〜30代:土台づくりと「時間」の活用

この時期の最大の武器は時間です。少額でも早く積立・運用を始めると、複利の効果を長く受けられます。まずは家計を把握し、先取り貯蓄を仕組み化すること。NISAなどの非課税制度を使い、無理のない範囲でコツコツ続けるのが王道です。保険はかけ過ぎず、必要な保障に絞ります。

40代:教育費と住宅、そして運用の拡大

収入が増える一方、教育費や住宅ローンの負担も大きくなる時期です。教育費のピーク(高校・大学)を見据えて準備しつつ、収入の一部は将来のための運用に回します。保障内容が家族構成に合っているか、保険の見直しも有効です。

50代:老後資金の本格準備

教育費の出口が見え、老後資金づくりを本格化させる時期です。退職金の見込み額や受け取り方、公的年金の見込み(ねんきん定期便)を確認し、不足があれば今のうちに手を打ちます。親の介護や相続が現実味を帯びてくる年代でもあります。

60代:受け取り方と取り崩しの設計

「貯める」から「使う」へと軸が移ります。年金の繰下げ受給を含めた受け取り方、退職金や資産をどの順番で取り崩すか、医療・介護にどう備えるかを設計します。働き方によっては在職老齢年金との関係も確認します。

70代〜:資産寿命を延ばし、次世代へ

資産が寿命より先に尽きないよう、計画的な取り崩しを続けます。あわせて、認知症による資産凍結への備えや、遺言・相続、生前贈与など「のこす」準備も整えていきます。

ライフプランの立て方:3つのステップ

ライフプランは、①現状を把握する(収入・支出・資産・家族構成)②将来をシミュレーションする(イベントと収支を時間軸に並べる)③対策を立てて定期的に見直す、という3ステップで作ります。作って終わりではなく、ライフイベントごとに更新することが大切です。

- 現状把握:収入・支出・資産・負債・保険・家族構成などを書き出します。

- 将来シミュレーション:結婚・出産・教育・住宅・退職などのイベントと収支を時間軸に並べ、貯蓄の推移を予測します。問題が見つかれば、それが課題です。

- 対策と見直し:不足を埋めるための積立・運用・保険・働き方を検討し、実行します。そして、ライフイベントや制度改正のたびに見直します。

ライフプランは「一度作って終わり」ではありません。前提(収入・支出・運用環境・制度)は変わります。年1回程度の見直しで、現実とのズレを早めに修正することが、計画を生きたものにします。

ライフプランでよくある3つの誤解

「収入が多ければ不要」「お金持ちだけのもの」「一度作れば十分」——ライフプランにはよくある誤解があります。実際は、収入の多寡にかかわらず、早く始めて定期的に見直すことが、誰にとっても有効です。

- 「収入が多いから大丈夫」:支出も大きくなりがちで、計画がないと貯まりません。差を生むのは収入より「設計」です。

- 「お金に余裕がある人のもの」:むしろ限られた資金を活かすためにこそ、計画が役立ちます。

- 「一度作れば十分」:人生も制度も変わります。見直してこそ計画は機能します。

FPと一緒にライフプランを作るメリット

独立系FPと一緒にライフプランを作ると、特定の金融機関に偏らない中立的な立場で、家計・保険・資産運用・相続までを一貫して設計してもらえます。さらに、作って終わりではなく、定期的な見直しまで伴走してもらえるのが大きな利点です。

ライフプランは自分でも作れますが、専門家と一緒に作ることで精度と実行力が高まります。とくに独立系FPには、次のような強みがあります。

- 中立性:特定の金融機関の商品に縛られず、お客様の利益を最優先に提案します。

- 一貫性:家計・保険・運用・年金・相続を、バラバラではなく一つの設計図として扱えます。

- 伴走:作るだけでなく、定期的な見直しと実行まで一緒に進めます。

「何から手をつければいいか分からない」という方こそ、まずは現状の見える化から始めてみてください。

ライフプランに関するよくある質問

ライフプランとは何ですか?

ライフプランはいつ作ればよいですか?

収入が多ければライフプランは不要ですか?

自分でライフプランを作れますか?

ライフプランはどれくらいの頻度で見直すべきですか?

老後はいくら必要ですか?

投資はライフプランに必要ですか?

FPに相談すると何をしてもらえますか?

「このままで大丈夫?」——その不安を、数字で見える化してみませんか?

FPisは、現状の把握から将来シミュレーション、家計・保険・資産運用・相続まで、ライフプランをワンストップで設計・伴走します。初回相談は90分無料です。

東京・渋谷のFP事務所FPisが選ばれる理由

FP事務所FPis(エフピス)は、東京都渋谷区に拠点を置く独立系FP事務所です。代表の石田健雄は第一生命に35年勤務し、100世帯超のお客様のライフプラン・お金の課題に向き合ってきた実績を持ちます。現状の見える化から将来設計、保険・資産運用・相続まで、ワンストップで伴走します。

石田 健雄(いしだ たけお)|FP事務所FPis代表

CFP・1級FP技能士。第一生命に35年間勤務後、2025年4月に独立開業。100世帯超のライフプラン・保険・資産運用・相続をサポート。渋谷区渋谷2-19-19 ワコー宮益坂ビル5階。対面・オンライン・LINE・電話で対応。

対応エリア:東京都渋谷区周辺・首都圏全域(オンライン可)

「70歳まで働き続けたい。

だからこそ、今このタイミングで独立するべきだ」

石田は第一生命に35年間勤め、本社所属のFPとして多くのお客様に向き合ってきました。40代で個人向け営業の最前線に立った4年間は「会社人生で最も充実していた」と振り返るほど手応えのある日々でした。

とりわけ印象に残っているのが、ご家族への寄り添いサポートです。複雑な手続きを一緒に進めてさしあげると「本当に助かりました」と感謝の言葉をいただきました。「お客様の役に立てる喜び」——その体験が石田の原点です。

2025年3月末に第一生命を退社し、翌4月1日にFPis(エフピス)の看板を掲げました。

📰 出典:「第一生命『黒字リストラ』1000人募集に約2倍応募」(日経BP / Human Capital Online)

FPisが提供できる5つの強み

- 独立系の中立性:保険会社・証券会社・銀行のいずれにも属さず、お客様の利益を最優先

- ワンストップ対応:FP相談・証券・保険を一貫サポート

- 伴走型の継続サポート:年1回以上のフォローアップで継続的に見直し

- 専門家ネットワーク:税理士・弁護士・司法書士・宅地建物取引士との連携体制

- 初回相談90分無料:伴走サポート1年間も無料

📍 FP事務所FPis(エフピス)

東京都渋谷区渋谷2-19-19 ワコー宮益坂ビル5階(渋谷駅・宮益坂口から徒歩約5分)

対面・オンライン・LINE・電話・メール、すべてに対応。首都圏以外からもオンラインでご相談いただけます。

出典・参考(公的機関)

本記事で触れた制度等は、公的機関が公表する情報に基づいています。制度は改正される場合があり、個別の税務・法的判断は専門家へのご相談をお勧めします。図は一定の前提に基づくイメージです。

- 金融庁「NISA(少額投資非課税制度)特設ウェブサイト」 https://www.fsa.go.jp/policy/nisa2/

- 金融広報中央委員会「知るぽると(ライフプランと家計管理)」 https://www.shiruporuto.jp/

本記事は一般的な情報提供を目的としたものであり、特定の金融商品の購入・売却・契約を勧誘するものではありません。掲載の図表は一定の前提を置いたモデルケースのイメージであり、将来の成果や結果を保証するものではありません。投資にはリスクが伴い、元本を割り込む可能性があります。税務・年金・相続に関わる個別の判断については、税理士・社会保険労務士・弁護士など各分野の専門家へのご相談をお勧めします。