未亡人のライフプラン|50代で夫を亡くした女性が「老後に預貯金が尽きる」危機を、守る・増やす・備える資産設計で乗り越えた実例を渋谷の独立系FPが解説

ある日突然、配偶者を失う。深い悲しみのなかで、これまで配偶者に任せきりだった「お金のこと」まで、一人で背負うことになる方は少なくありません。この記事では、50代で夫を亡くし、家計も会社も引き継ぐことになったA様(50代女性・仮名)の実例をご本人の了承のもと匿名でご紹介します。ライフプランで見えた「老後に預貯金が尽きる」という現実を、どのように立て直したのか。一つの考え方としてお役立てください。

📌 この記事の要点

- 50代で夫を亡くしたA様は、4,000万円の遺産と会社を引き継いだが、お金の管理は夫任せで資産運用の経験はゼロだった。

- ライフプラン(家計の将来シミュレーション)を作ると、全額を預貯金で持つ前提では「90歳前後で預貯金が底をつく」結果が見えた。

- 立て直しの柱は「守る(保険)・増やす(運用)・備える(医療)」の3つ。資産を一つに偏らせず役割ごとに分けた。

- 子への保障は生命保険で確保。遺産の一部は投資信託で運用し、NISA(年間360万円)を活用。万一は定率の取り崩しで、無事なら年金の上乗せにと「二役」を持たせた。

- 見直し後のシミュレーションでは、100歳まで資産が尽きない設計に。数字を「見える化」することが第一歩になる。

突然の別れ──50代で「お金」と「会社」を引き継いだA様

A様(50代女性)は50歳のとき、経営者だった夫を亡くしました。当時、長男は高校3年生(現在は大学1年生)。夫が営んでいた小さな会社を引き継ぎ、ベテランの社員に支えられながら、初めての経営に向き合うことになりました。お金の管理は夫に任せきりで、資産運用の経験はありませんでした。

「夫がいなくなって、悲しむ間もなく会社とお金の判断を任されました。何から手をつければいいのか、まったく分からなかったんです」

A様が引き継いだのは、夫が遺した4,000万円の資産と、夫が経営していた小さな会社でした。経営はまったくの初めて。長年勤めるベテラン社員に支えられながら、手探りで会社を切り盛りする日々が始まりました。

同時に重くのしかかったのが、家計とお金の判断です。これまで資産のことは夫に任せきりで、投資はもちろん、家計全体を見渡した経験もありませんでした。「このお金で、子どもの学費は足りるのか。自分の老後は大丈夫なのか」——漠然とした不安だけが膨らんでいきました。

そこで当事務所は、まずライフプラン(家計の将来シミュレーション)を作り、現状を「見える化」することから始めました。不安の正体は、たいてい「分からないこと」そのものだからです。

ライフプランが映した未来:このままでは90歳前後で預貯金が尽きる

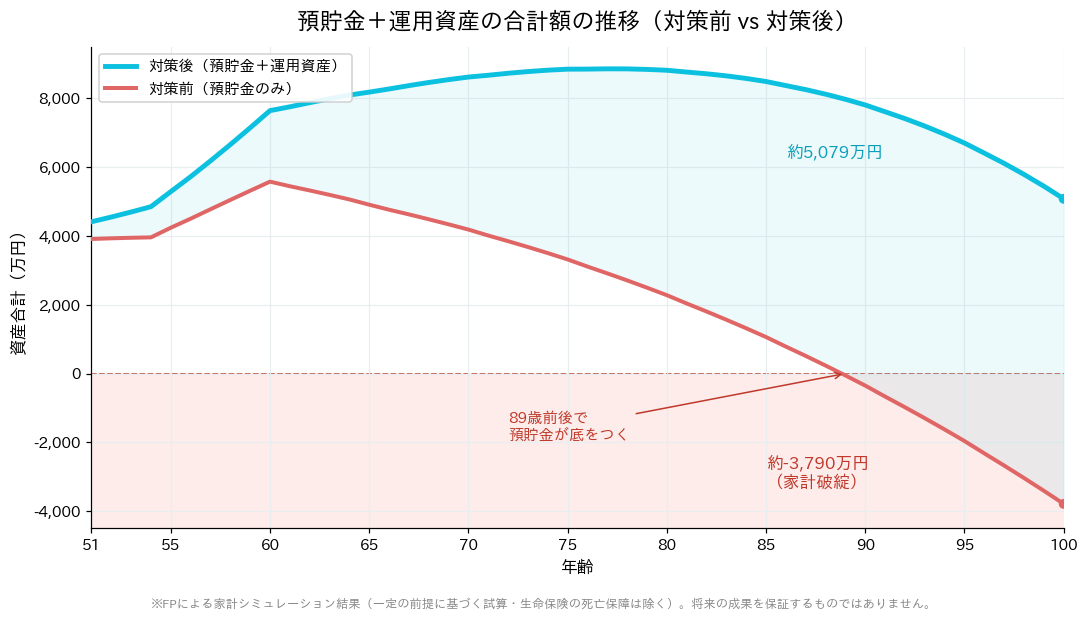

4,000万円をすべて預貯金で持つ前提でシミュレーションすると、A様の資産は60歳ごろに約5,578万円まで増えるものの、退職後・年金生活に入ると取り崩しが続き、90歳前後で預貯金が底をつく結果になりました。一定の前提に基づく試算ですが、長生きするほど資金が不足する構造が見えました。

A様の主な前提は次のとおりです。会社員としての年収は約480万円(60歳まで)。夫を亡くしたことで受け取れる公的な遺族年金が64歳まで年約103万円。65歳からはご自身の老齢年金が年約120万円(月約10万円)。一方、生活費は月15万円程度、長男の大学費用が約1,220万円かかる見込みです。

この前提で、4,000万円をすべて預貯金(利息年0.3%)のまま持ち続けると、資産はどう推移するか。シミュレーション結果は次のとおりでした。

| 年齢 | 預貯金残高(試算) | 状況 |

|---|---|---|

| 51歳(現在) | 約4,000万円 | 遺産を相続 |

| 60歳 | 約5,578万円(ピーク) | 勤労収入+遺族年金で黒字 |

| 85歳 | 約1,060万円 | 年金生活で取り崩し進む |

| 90歳前後 | 底をつく(マイナスへ) | 家計破綻の状態 |

| 100歳 | 約▲3,790万円 | 大幅な不足 |

「4,000万円もあるのに、なぜ足りなくなるのか」と驚かれるかもしれません。これは特定の前提に基づく試算であり、実際の結果を保証するものではありません。ただ、こうして数字にしてみることで、漠然とした不安が「いつ・どれくらい足りないのか」という具体的な課題に変わります。

4,000万円の遺産があっても足りなくなる理由

理由は3つあります。第一に、60歳で勤労収入が途切れ、64歳で遺族年金も終わるため、65歳前後に収入が大きく減ること。第二に、公的年金(年約120万円)だけでは生活費(年約240万円)を毎年100万円以上下回ること。第三に、預貯金は利息がほとんど付かず、長生きの時間に資産が「働いてくれない」ことです。

家計が立ち行かなくなる原因は、特別な浪費ではありません。むしろ堅実に暮らしていても、次の3つが重なると資産は静かに目減りしていきます。

- 収入の「崖」:60歳で給与収入が、64歳で遺族年金が終わり、65歳以降は公的年金が主な収入になります。

- 年金だけでは届かない生活費:年金は年約120万円。対して生活費は年約240万円前後。毎年100万円以上を貯蓄から補う必要があります。

- 働かない預貯金:利息0.3%の預貯金は、数十年という時間を味方にできません。物価が上がれば実質的な目減りも進みます。

つまり課題は「お金が足りない」ことそのものではなく、資産に役割を持たせていないことにありました。そこで、4,000万円を一つのかたまりとして預金しておくのではなく、目的ごとに「分ける」ことを考えました。

立て直しの柱は「守る・増やす・備える」の3つ

A様の資産設計は、子どもへの保障を確保する「守る」、遺産の一部を運用する「増やす」、自身の健康リスクに備える「備える」の3本柱で組み立てました。それぞれに役割を持たせることで、一つの資産が複数の不安に対応できるようにしています。

守る:子どもへの死亡保障を生命保険で確保

まず優先したのは、A様にもしものことがあった場合に、まだ学生の長男にお金を残すことです。預貯金を取り崩すのではなく、一時払いの終身保険を活用しました。まとまった保険料を一度に払い込むことで、払込額を上回る死亡保障(A様の例では保障額2,500万円)を、受取人を長男に指定して確保しています。受取人を指定できるため、必要な人へ速やかに届けやすいのが保険の利点です。

A様が活用したのは外貨建ての終身保険です。外貨建ては円建てより高い積立利率が期待できる一方、為替の変動により、円に換算した受取額が払込額を下回る可能性があります。為替リスクを理解したうえで、資産全体のバランスのなかで活用することが大切です。

増やす:遺産の一部を投資信託で運用し、NISAを活用

次に、預貯金のままでは「働かない」資産の一部を、投資信託で運用に回しました。非課税で投資できるNISA(新NISA)を使い、運用益にかかる税金を抑えます。新NISAは年間最大360万円(つみたて投資枠120万円+成長投資枠240万円)、生涯で1,800万円まで投資でき、保有期間中の値上がり益や分配金が非課税になります。

当初の計画は、NISAの年間枠(360万円)を5年かけて使い切り、徐々に運用に慣れていくというものでした。ところが運用を始めて理解が進み、相場も追い風だったことから、A様は半年ほどで投資信託を約2,000万円まで増やしました。「自分で理解して納得できたから、前倒しできた」とのことでした。

投資信託は預貯金と異なり元本が保証されず、価格が変動します。本記事の試算は運用利回りを年5%と仮定したシミュレーションであり、将来の運用成果を約束するものではありません。値動きの幅やご自身の許容度を踏まえ、無理のない範囲で行うことが大切です。

備える:医療保険・がん保険で自分の健康リスクに

最後に、A様自身が病気になったときの備えとして、医療保険・がん保険に加入しました。経営者として収入の柱でもあるA様が長期間働けなくなれば、家計と会社の両方に影響します。治療費や収入減のリスクを保険で受け止め、運用中の資産を取り崩さずに済むようにしました。

「収入保障保険」ではなく「運用」を選んだ理由

当初は、万一の際に毎月一定額を受け取れる収入保障保険も検討しました。最終的に投資信託での運用を中心に据えたのは、同じ資産に「二つの役割」を持たせられるからです。万一のときは定率で取り崩して子への生活費に、無事に老後を迎えたときはご自身の年金の上乗せに——状況に応じて使い道を選べる柔軟性を重視しました。

収入保障保険は、契約者にもしものことがあった場合に、残された家族が毎月一定額を受け取れる保険です。保障としては分かりやすい一方、無事に過ごせた場合には保障が役目を終えます。

これに対し、投資信託で運用した資産には二つの役割を持たせました。

- もしA様に万一のことがあったとき:運用資産を「定率で取り崩す」ことで、長男へ毎年の生活費(遺族年金のような形)を渡せます。

- 無事に老後を迎えたとき:同じ資産を、公的年金に上乗せする自分の生活費として使えます。

「どちらに転んでも活きる」という柔軟性が、A様の状況には合っていました。どの方法が最適かは一人ひとりの家族構成・資産・考え方によって異なります。大切なのは、商品を先に決めるのではなく、「誰に・いつ・いくら必要か」から逆算することです。

結果:100歳まで資産が尽きないプランへ

「守る・増やす・備える」で資産を再配分した結果、見直し後のシミュレーションでは、預貯金が底をつくことなく100歳まで資産が残る設計になりました。同じ4,000万円でも、役割を分けて一部を運用に回すことで、将来の見通しが大きく変わりました。

対策前と対策後で、何がどう変わったのかを整理します。

| 項目 | 対策前 | 対策後 |

|---|---|---|

| 資産の持ち方 | 4,000万円すべて預貯金 | 預貯金・生命保険・投資信託に分散 |

| 子への死亡保障 | なし | 一時払終身保険(保障約2,500万円) |

| 医療・がんの備え | なし | 医療保険・がん保険に加入 |

| 資産運用 | なし(利息年0.3%) | 投資信託でNISA活用(年5%前提の試算) |

| 90歳前後の資産 | 底をつく(家計破綻) | 5,000万円超を維持 |

| 100歳時点 | 約▲3,790万円 | 約5,000万円超が残る |

同じ元手でも、「預けておく」から「役割を持たせる」へ発想を変えるだけで、結果は大きく変わりました。もちろんこれは一定の前提に基づく試算であり、運用環境によって結果は上下します。それでも、現状を数字で把握し、資産に役割を与えるという考え方は、多くの方に共通して役立つはずです。

おひとりでお金と向き合うことになった方へ──まず確認したい3つのこと

配偶者を亡くし、一人で家計を担うことになったとき、まず確認したいのは「公的な遺族年金はいくらか」「生活費と収入の差はどれくらいか」「資産はどんな役割で持つか」の3点です。慌てて商品を選ぶ前に、現状を数字で把握することが、後悔しない選択につながります。

1. 公的な遺族年金がいくら受け取れるかを確認する

遺族年金には、主に次の3つがあります。受け取れる金額も期間も、家族構成や亡くなった方の加入歴によって変わります。

- 遺族基礎年金:18歳到達年度末までの子がいる配偶者などが対象。子が高校を卒業する年度末で受給が終わります。

- 遺族厚生年金:会社員・公務員だった方の遺族が対象。亡くなった方の厚生年金の加入実績に応じて支給されます。

- 中高齢寡婦加算:遺族厚生年金を受ける妻が一定の年齢層にある間、加算される制度。子が成長し遺族基礎年金が終わった後の支えになります。

A様の場合は、お子さまの成長に伴い受給内容が切り替わり、64歳まで年約103万円、65歳からはご自身の老齢年金(年約120万円)が中心になります。まずは日本年金機構やお近くの年金事務所で、ご自身が受け取れる見込み額と期間を確認しましょう。

2. 生活費と収入の「差」を把握する

毎月の生活費と、年金などの定期収入の差額が、貯蓄から取り崩していく金額です。この差が分かると、「あと何年もつのか」が見えてきます。A様のケースでも、この見える化が立て直しの出発点になりました。

3. 資産に「役割」を持たせる

当面の生活費(守りの預貯金)、もしもの保障(保険)、将来のための運用(投資)。すべてを一つの口座に置くのではなく、目的ごとに分けて考えると、必要なときに必要なお金を取り出しやすくなります。

陥りやすい3つの誤解

おひとりでお金と向き合うことになった方が、つまずきやすいポイントもお伝えします。

- 「遺族年金があるから大丈夫」:遺族基礎年金は子の成長で終わり、その後は受給額が下がることが多いです。期間と金額の両方を確認しましょう。

- 「預貯金で持っておけば安心」:利息のつかない預貯金は、長生きの時間を味方にできません。物価上昇で実質的に目減りすることもあります。

- 「投資は怖いから手を出さない」:リスクを正しく理解せず避けるのも、増やす機会を逃すことになり得ます。無理のない範囲で「役割」を持たせる発想が大切です。

相続・税務・年金の取り扱いは個別性が高く、判断を誤ると思わぬ負担につながることもあります。具体的な手続きや税務・法的判断については、税理士・弁護士・社会保険労務士など各分野の専門家への相談をお勧めします。

未亡人のライフプランに関するよくある質問

夫を亡くしました。まず何から始めればよいですか?

遺族年金はいくらもらえますか?

預貯金が4,000万円あれば老後は安心ではないですか?

資産運用の経験がなくても始められますか?

外貨建ての保険はリスクが高くないですか?

NISAはいくらまで投資できますか?

収入保障保険と投資信託、どちらがよいですか?

子どもにお金を残すにはどんな方法がありますか?

会社を引き継ぎましたが、個人の家計とどう分けて考えればよいですか?

ライフプランの相談はどこにすればよいですか?

「このお金で、これから大丈夫だろうか」——その不安を、数字で確かめてみませんか?

FPisは、ライフプランの作成から保険・資産運用・相続まで、おひとりおひとりの状況に寄り添ってワンストップでサポートします。初回相談は90分無料です。

東京・渋谷のFP事務所FPisが選ばれる理由

FP事務所FPis(エフピス)は、東京都渋谷区に拠点を置く独立系FP事務所です。代表の石田健雄は第一生命に35年勤務し、100世帯超のお客様のお金の課題に向き合ってきた実績を持ちます。ライフプラン作成から保険・資産運用・相続まで、ワンストップで伴走します。

石田 健雄(いしだ たけお)|FP事務所FPis代表

CFP・1級FP技能士。第一生命に35年間勤務後、2025年4月に独立開業。100世帯超のライフプラン・保険・資産運用・相続をサポート。渋谷区渋谷2-19-19 ワコー宮益坂ビル5階。対面・オンライン・LINE・電話で対応。

対応エリア:東京都渋谷区周辺・首都圏全域(オンライン可)

「70歳まで働き続けたい。

だからこそ、今このタイミングで独立するべきだ」

石田は第一生命に35年間勤め、本社所属のFPとして多くのお客様に向き合ってきました。40代で個人向け営業の最前線に立った4年間は「会社人生で最も充実していた」と振り返るほど手応えのある日々でした。

とりわけ印象に残っているのが、ご家族への寄り添いサポートです。複雑な手続きを一緒に進めてさしあげると「本当に助かりました」と感謝の言葉をいただきました。「お客様の役に立てる喜び」——その体験が石田の原点です。

2025年3月末に第一生命を退社し、翌4月1日にFPis(エフピス)の看板を掲げました。

📰 出典:「第一生命『黒字リストラ』1000人募集に約2倍応募」(日経BP / Human Capital Online)

FPisが提供できる5つの強み

- 独立系の中立性:保険会社・証券会社・銀行のいずれにも属さず、お客様の利益を最優先

- ワンストップ対応:FP相談・証券・保険を一貫サポート

- 伴走型の継続サポート:年1回以上のフォローアップで継続的に見直し

- 専門家ネットワーク:税理士・弁護士・司法書士・不動産コンサルタントとの連携体制

- 初回相談90分無料:伴走サポート1年間も無料

📍 FP事務所FPis(エフピス)

東京都渋谷区渋谷2-19-19 ワコー宮益坂ビル5階(渋谷駅・宮益坂口から徒歩約5分)

対面・オンライン・LINE・電話・メール、すべてに対応。首都圏以外からもオンラインでご相談いただけます。

出典・参考(公的機関)

本記事の制度・数値は、公的機関が公表する情報に基づいています。遺族年金や税制の取り扱いは個別の状況により異なるため、実際の判断は各リンク先と専門家へのご確認をお勧めします。

- 日本年金機構「遺族年金(遺族基礎年金・遺族厚生年金)」 https://www.nenkin.go.jp/service/jukyu/izoku-nenkin/

- 金融庁「NISA(少額投資非課税制度)特設ウェブサイト」 https://www.fsa.go.jp/policy/nisa2/

本記事は一般的な情報提供および事例紹介を目的としたものであり、特定の金融商品の購入・売却・契約を勧誘するものではありません。掲載の事例はご本人の了承のもと匿名化しており、金額等は一定の前提に基づくシミュレーションであって、将来の運用成果や結果を保証するものではありません。投資信託は価格変動等により元本を割り込む可能性があり、外貨建て保険は為替変動により円換算の受取額が増減する可能性があります。遺族年金・税務・相続の個別の取り扱いについては、日本年金機構・税理士・弁護士・社会保険労務士等へのご相談をお勧めします。