夫を亡くされたあと、悲しみが癒えないうちに「遺産をどう分けるか」という現実が訪れます。とくに賃貸住まいで、これからの生活費が心配な場合、「法定相続分どおりに分けて大丈夫だろうか」「子どもたちはどう思うだろうか」と悩まれる方は少なくありません。この記事では、配偶者が全額を相続するという選択肢と、その判断を家族で共有するために役立つ「ライフプラン」について、実際のご相談エピソードを匿名でご紹介しながら解説します。

📌 この記事の要点

- 遺産分割は法定相続分が「目安」。相続人全員が合意すれば、割合どおりに分ける必要はありません。

- 受取人を指定した生命保険金は、原則として遺産分割の対象外(受取人固有の財産)です。

- 賃貸住まいで収支に余裕がない場合、一次相続では配偶者が全額相続し、二次相続でお子様へ引き継ぐ選択もあります。

- お子様の納得は「気持ち」より「客観的な根拠」で得やすく、ライフプランが共通の判断材料になります。

- 配偶者が全額相続すると一次相続の税負担は軽くなりやすい一方、二次相続では重くなりがちです。税理士へのご相談をお勧めします。

遺産分割は「法定相続分」で分けなければいけないのか

遺産分割における法定相続分は、あくまで分け方の「目安」です。相続人全員が合意すれば、法定相続分と異なる割合で分けることができます。配偶者が全額を相続することも、特定の相続人が多めに受け取ることも、全員の合意があれば可能です。合意した内容は「遺産分割協議書」にまとめます。

配偶者と子が相続人の場合、民法が定める法定相続分は「配偶者2分の1、子が残り2分の1を人数で分ける」とされています。しかし、これは話し合いがまとまらないときの基準であって、必ずこの割合で分けなければならないわけではありません。

大切なのは、相続人全員が納得して合意できるかどうかです。ご家庭の事情に合わせて、配偶者が全額相続する、あるいは特定のお子様が多めに受け取る、といった分け方も選べます。合意した内容は遺産分割協議書に記し、相続人全員が署名・押印します。

生命保険金は遺産分割の対象になる?

受取人が指定された生命保険金は、原則として遺産分割の対象外で、受取人固有の財産として扱われます。一方、相続税の計算上は「みなし相続財産」として扱われ、「500万円×法定相続人の数」までの非課税枠があります。民法上の扱いと税法上の扱いが異なる点に注意が必要です。

たとえば妻を受取人とする死亡保険金は、遺産分割協議の対象には含めず、妻が受け取ることができます。残された家族の生活を支える「現金」として、保険金が大きな役割を果たす場面です。

ただし相続税の計算では、保険金は「みなし相続財産」として課税対象に含めたうえで、「500万円×法定相続人の数」の非課税枠を差し引きます。民法(分け方)と相続税法(課税)で扱いが分かれるため、判断に迷う場合は税理士へのご相談をお勧めします。

配偶者が全額相続するという選択肢(一次相続)

残された配偶者の生活費に余裕がない場合、一次相続(夫の相続)では配偶者が全額を相続し、将来の二次相続(配偶者の相続)で残った財産をお子様へ引き継ぐ、という方法があります。配偶者の手元資金を厚くして暮らしの安心を確保しつつ、家族全体で財産を引き継ぐ考え方です。

賃貸住まいで持ち家がなく、これからの生活を預貯金と年金でまかなう必要がある場合、配偶者の手元資金は暮らしの安心に直結します。そこで、いったん配偶者が全額を相続し、お子様への承継は二次相続のタイミングに委ねる、という分け方が検討されます。

もちろん、これはすべてのご家庭に当てはまる方法ではありません。持ち家がある、二次相続の税負担が大きくなりそう、お子様にいま資金が必要、といった事情があれば判断は変わります。ご家庭ごとに最適な分け方は異なるため、収支と将来像を見える化したうえで検討することが大切です。

【実例】夫を亡くしたA様の遺産分割とライフプラン

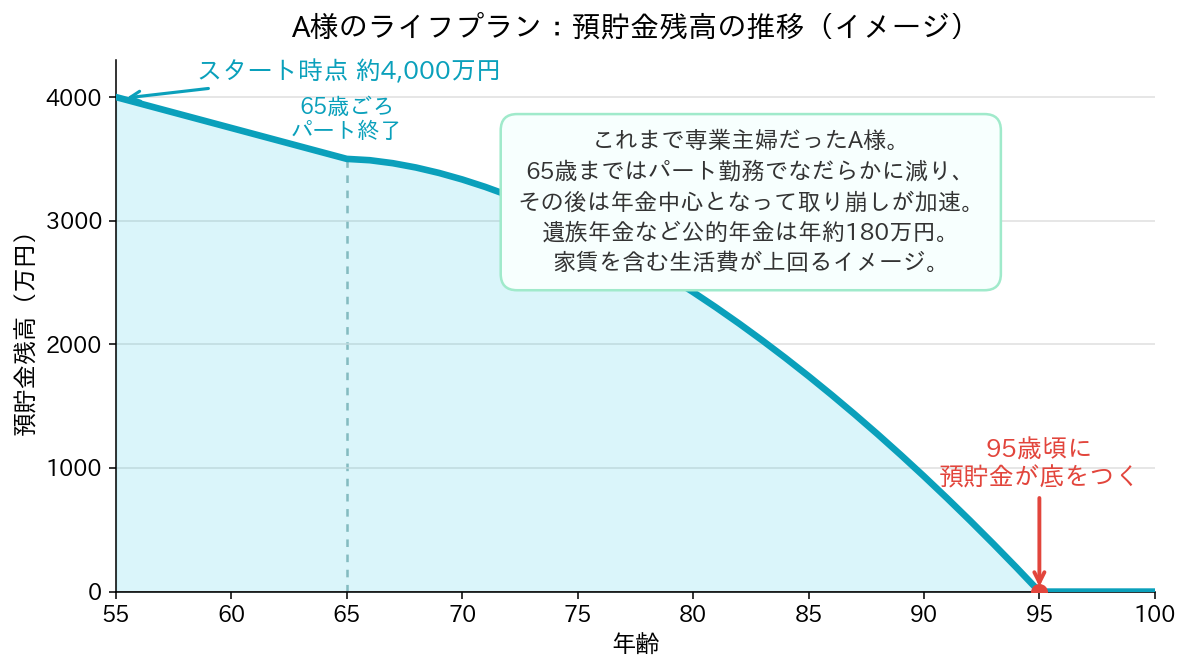

長年専業主婦として家庭を支えてこられた50代後半のA様は、50代のご主人を亡くされ、生命保険金1,000万円(受取人はA様)と預金3,000万円を残されました。住まいは賃貸。これまで専業主婦で、今後はパート勤務を予定されているものの収入は限られ、資産運用の経験もないなかで、「どう分け、どう管理すればよいか」というご相談でした。FPisは、パート収入を見込んでも収支に余裕が大きいとは言えないことを踏まえ、一次相続ではA様が全額相続する案をご提案。その根拠としてライフプランを作成しました。

「子どもたちが納得してくれるか心配です」

A様には、すでに就職され独立したお子様が2人(うち1人はご結婚されてお子様も)いらっしゃいました。法定相続分のことが頭にあり、「自分が全部受け取ってよいのだろうか」「子どもたちはどう思うだろう」と悩んでおられました。

FPisからは、法定相続分はあくまで目安であり、相続人全員が合意すればそのとおりに分ける必要はないことをお伝えしました。そのうえで、賃貸住まいでこれからの生活費に余裕が大きいとは言えない状況から、今回はA様が全額を相続し、残った財産は二次相続でお子様2人へ引き継ぐ案をご提案しました。

「子どもたちが納得しないのでは」というご不安に対しては、余裕がないことを客観的に説明できれば、きっと理解してもらえますとお伝えし、その材料としてライフプランを作ることをご提案しました。

ライフプランを作ってみると

A様の収入・支出・資産を時間軸に並べてみると、65歳まではパート収入も得ながら質素に暮らし、その後は遺族年金などの公的年金(A様の場合は年約180万円)が中心となるなかで、預貯金は65歳までは緩やかに、その後は取り崩しが加速して95歳頃に底をつくという試算になりました。下の図は、その推移をわかりやすく表したイメージです。

後日、A様から笑顔でこんなご報告をいただきました。「ライフプランを子ども2人に見せて、今回はすべて私が相続させてもらうと説明したところ、2人とも『もちろんいいよ』と言ってくれました」。数字で示したことで、ご家族の合意がスムーズに得られた一例です。

※ プライバシー保護のため、ご相談内容は趣旨を変えない範囲で匿名化・一部調整しています。

遺族年金の基本をやさしく解説

遺族年金は、亡くなった方に生計を維持されていた遺族に支給される公的年金です。大きく「遺族基礎年金」と「遺族厚生年金」があり、会社員だった配偶者を亡くした妻には、要件を満たせば遺族厚生年金と中高齢寡婦加算が支給される場合があります。金額は加入期間や報酬で異なるため、年金事務所での確認をお勧めします。

| 種類 | 主な対象・内容(目安) |

|---|---|

| 遺族基礎年金 | 18歳到達年度末までの子がいる配偶者などが対象。子が独立している場合は対象外となることが多い。 |

| 遺族厚生年金 | 会社員・公務員などだった方が亡くなった場合に、配偶者などへ支給。おおむね亡くなった方の老齢厚生年金(報酬比例部分)の4分の3が目安。 |

| 中高齢寡婦加算 | 40歳〜65歳の妻に一定額が加算される制度。2024年度は年約61万円が目安(要件あり)。65歳になると終了する。 |

A様の場合、お子様がすでに独立されていたため遺族基礎年金の対象にはならず、遺族厚生年金と中高齢寡婦加算などを合わせて年約180万円を受け取れる見込みでした。ただし、この金額はご主人の加入期間や報酬によって変わります。実際の受給額は、ねんきん定期便やお近くの年金事務所でご確認ください。

65歳になると受け取る年金の中身が変わります

中高齢寡婦加算は、妻が65歳に到達すると終了します。代わりに、ご自身の老齢基礎年金の受給が始まります。専業主婦として国民年金(第3号被保険者)に加入していた期間も、この老齢基礎年金に反映されます。つまり65歳を境に、「遺族厚生年金+中高齢寡婦加算」から「遺族厚生年金+ご自身の老齢基礎年金」へと、受け取る年金の組み合わせが切り替わります。生年月日によっては、加算の減少を補う「経過的寡婦加算」が支給される場合もあります。受給額が一時的に変わることがあるため、65歳前後の家計は、ライフプランで早めに確認しておくと安心です。

遺族年金は要件や金額が複雑で、加入状況によって受け取れる内容が大きく変わります。「いくら受け取れるのか」を早めに把握しておくと、その後のライフプランが立てやすくなります。

ライフプランが「子の納得」を生む理由

遺産分割でお子様の理解を得るには、感情に訴えるより、収支を「見える化」した客観的な根拠を示すほうが伝わりやすいものです。ライフプランは、配偶者の生活にどれだけの余裕があるのかを数字で示し、家族が同じ前提で話し合うための共通の地図になります。

「お母さんに全部相続してほしい」という気持ちだけでは、人によって受け止め方が分かれます。一方、「公的年金を受け取っても、質素に暮らして95歳頃に資金が底をつく」という試算を見れば、配偶者の手元資金を厚くしておく必要性が直感的に伝わります。

ライフプランは、家族が感情で対立するのを避け、同じ数字を見ながら冷静に話し合うための土台になります。「分け方」をめぐる話し合いが、「これからどう支え合うか」という前向きな対話に変わっていきます。

配偶者が全部相続するときに注意したいこと

配偶者が全額相続すると、配偶者の税額軽減により一次相続の相続税は軽くなりやすい一方、二次相続ではこの軽減が使えず、相続人も減るため、お子様の税負担が重くなりがちです。一次・二次を通算した「家族全体での最適化」と、遺産分割協議書の作成がポイントになります。

① 二次相続の税負担に注意

配偶者が取得した財産は「配偶者の税額軽減」により、1億6,000万円または法定相続分相当額のいずれか多い金額まで相続税がかかりません。そのため一次相続の負担は軽くなりやすいのですが、配偶者が引き継いだ財産は将来の二次相続で課税対象になります。二次相続では配偶者の税額軽減が使えず、相続人(基礎控除)も減るため、トータルの税負担が増えることがあります。一次・二次を通して考えることが大切です。

| 比較ポイント | 一次相続(夫の相続) | 二次相続(配偶者の相続) |

|---|---|---|

| 配偶者の税額軽減 | 使える(1億6,000万円または法定相続分まで非課税) | 使えない |

| 相続人の数 | 配偶者+子(多い) | 子のみ(減る) |

| 基礎控除 | 3,000万円+600万円×法定相続人の数 | 相続人が減るぶん小さくなりやすい |

| 税負担の傾向 | 軽くなりやすい | 重くなりやすい |

一次相続で配偶者が多く相続すると、その時点の税負担は軽くなりやすい一方、配偶者が引き継いだ財産は二次相続でまとめて課税されます。「一次相続だけ」で判断せず、一次・二次の合計で考えることが、家族全体の負担を抑える鍵になります。具体的な試算は税理士へのご相談をお勧めします。

② 遺産分割協議書を作成する

配偶者が全額相続する場合も含め、分け方が決まったら「遺産分割協議書」を作成し、相続人全員が署名・押印します。預貯金の解約や名義変更の手続きで必要になります。

③ 専門家と一緒に進める

相続税の試算や二次相続を見据えた分け方の検討、協議書の作成には、専門的な判断が必要になる場面があります。具体的な税務・法的判断については、税理士・弁護士へのご相談をお勧めします。FPisは、必要に応じて提携する専門家と連携しながら、全体像の整理を伴走してサポートします。

残されたお金の管理と資産運用の始め方

運用経験がない方が、まとまった相続財産を前にいきなり大きく投資するのは禁物です。まずは生活費の数年分を預貯金で確保し、当面使わない資金だけを、長期・分散・少額からの積み立てで無理なく育てる――この順番が基本です。NISAなどの非課税制度も選択肢になります。

A様のように資産運用の経験がない方は、「何から始めればよいか」「減らしてしまわないか」という不安をお持ちです。大切なのは、次の順番で考えることです。

- ① 守るお金を分ける:当面の生活費や、近い将来に使う予定のあるお金は、預貯金など安全性の高い形で確保します。

- ② 使う時期で色分けする:すぐ使うお金・10年以上先に使うお金などに分け、時間に余裕のある資金だけを運用に回します。

- ③ 長期・分散・少額から:一度に大きく投じるのではなく、時間と対象を分けて、無理のない範囲で続けます。NISAなどの非課税制度も活用できます。

投資にはリスクが伴い、元本を割り込む可能性があります。特定の商品をおすすめするものではありません。ご自身のリスク許容度や使う時期に合わせて、納得できる範囲で取り組むことが大切です。FPisは、特定の金融機関に偏らない中立的な立場で、家計・保険・資産運用・相続までをワンストップで伴走します。

遺産分割でよくある誤解

「法定相続分どおりに分けなければならない」「生命保険金も分割対象」「配偶者が全部相続すれば税金が一番得」――遺産分割にはよくある誤解があります。実際は、全員の合意で分け方は柔軟に決められ、税負担は一次・二次を通して考える必要があります。

- 「法定相続分どおりに分ける義務がある」:義務ではありません。相続人全員が合意すれば、配偶者が全額相続することも可能です。

- 「生命保険金も遺産分割の対象」:受取人が指定されていれば、原則として分割対象外で受取人固有の財産です(相続税の計算では対象に含めます)。

- 「配偶者が全部相続するのが一番得」:一次相続は軽くなりやすい一方、二次相続で重くなることがあります。家族全体・長期で考えることが大切です。

遺産分割とライフプランに関するよくある質問

法定相続分どおりに分けないといけませんか?

夫の死亡保険金は遺産分割の対象になりますか?

配偶者が全額相続すると税金は得ですか?

子どもに遺産分割を納得してもらうコツはありますか?

遺族年金はいくらもらえますか?

子が独立していても遺族基礎年金はもらえますか?

運用経験がありません。相続したお金はどう管理すればよいですか?

遺産分割協議書は必要ですか?

「どう分け、どう管理すればよいか」――その不安を、ライフプランで見える化してみませんか?

FPisは、遺産分割の考え方の整理から、残されたお金の管理・資産運用、二次相続を見据えた設計まで、ワンストップで伴走します。初回相談は90分無料です。

東京・渋谷のFP事務所FPisが選ばれる理由

FP事務所FPis(エフピス)は、東京都渋谷区に拠点を置く独立系FP事務所です。代表の石田健雄は第一生命に35年勤務し、100世帯超のお客様のお金の課題に向き合ってきた実績を持ちます。FP相談・保険・証券をワンストップで提供します。

石田 健雄(いしだ たけお)|FP事務所FPis代表

CFP・1級FP技能士。第一生命に35年間勤務後、2025年4月に独立開業。100世帯超のライフプラン・保険・資産運用・相続をサポート。渋谷区渋谷2-19-19 ワコー宮益坂ビル5階。対面・オンライン・LINE・電話で対応。

対応エリア:東京都渋谷区周辺・首都圏全域(オンライン可)

「70歳まで働き続けたい。

だからこそ、今このタイミングで独立するべきだ」

石田は第一生命に35年間勤め、本社所属のFPとして多くのお客様に向き合ってきました。40代で個人向け営業の最前線に立った4年間は「会社人生で最も充実していた」と振り返るほど手応えのある日々でした。

とりわけ印象に残っているのが、ご家族への寄り添いサポートです。複雑な手続きを一緒に進めてさしあげると「本当に助かりました」と感謝の言葉をいただきました。「お客様の役に立てる喜び」——その体験が石田の原点です。

2025年3月末に第一生命を退社し、翌4月1日にFPis(エフピス)の看板を掲げました。

📰 出典:「第一生命『黒字リストラ』1000人募集に約2倍応募」(日経BP / Human Capital Online)

FPisが提供できる5つの強み

- 独立系の中立性:保険会社・証券会社・銀行のいずれにも属さず、お客様の利益を最優先

- ワンストップ対応:FP相談・証券・保険を一貫サポート

- 伴走型の継続サポート:年1回以上のフォローアップで継続的に見直し

- 専門家ネットワーク:税理士・弁護士・司法書士・不動産コンサルタントとの連携体制